(来源:申万宏源宏观)

关注、加星,第一时间接收推送! ]article_adlist-->文 | 赵伟、屠强 联系人|屠强、耿佩璇 ]article_adlist-->摘要 ]article_adlist-->事件:10月15日,国家统计局公布9月通胀数据,CPI同比-0.3%、前值-0.4%、市场预期-0.1%、环比0.1%;PPI同比-2.3%、前值-2.9%、市场预期-2.4%、环比0%。

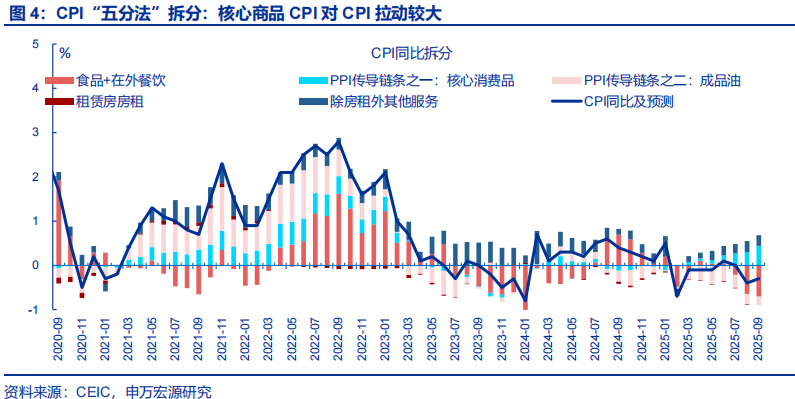

核心观点:大宗涨价提振上游PPI,黄金与家电价格走高对中下游CPI也有较大拉动。

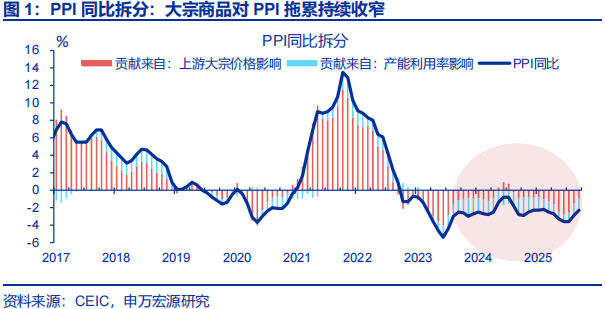

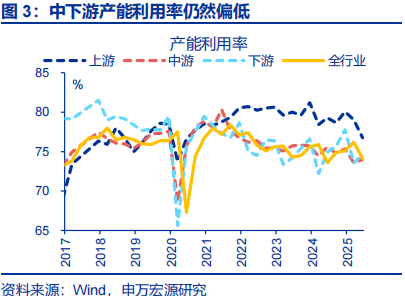

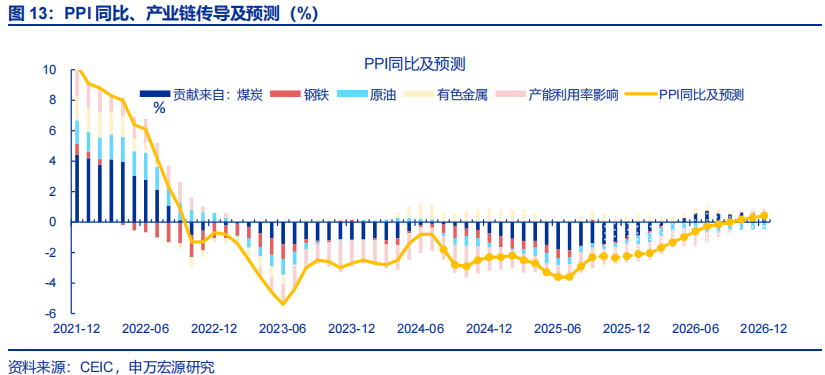

线索一:9月PPI改善,主因大宗价格延续上涨,但主要是受反内卷影响较小的铜价大幅上涨。9月PPI环比0%。从影响因素看,国内大宗商品中,9月以来铜价再度出现回涨(环比2.1%),对应有色采选、有色压延业CPI环比分别2.5%、1.2%,拉动PPI环比0.1%,为主要贡献项。煤价也继续上涨,对应煤价拉动PPI环比0.1%。但中下游产能利用率偏低导致中下游价格无法充分反映上游涨价传导,测算该因素拖累PPI环比-0.1%。

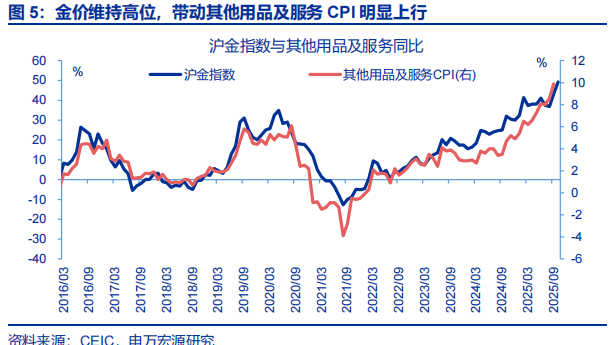

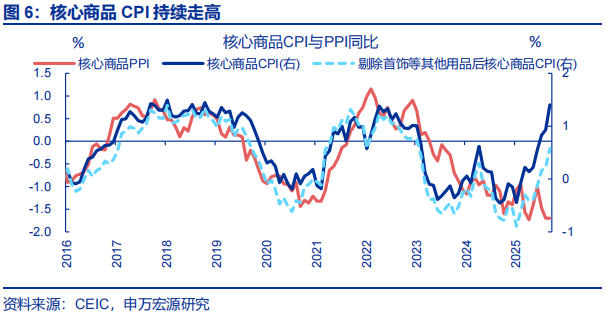

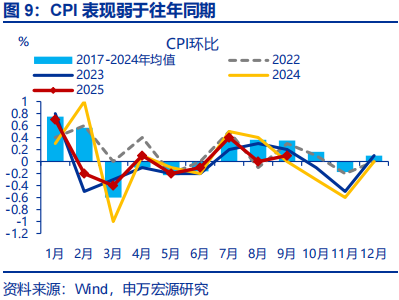

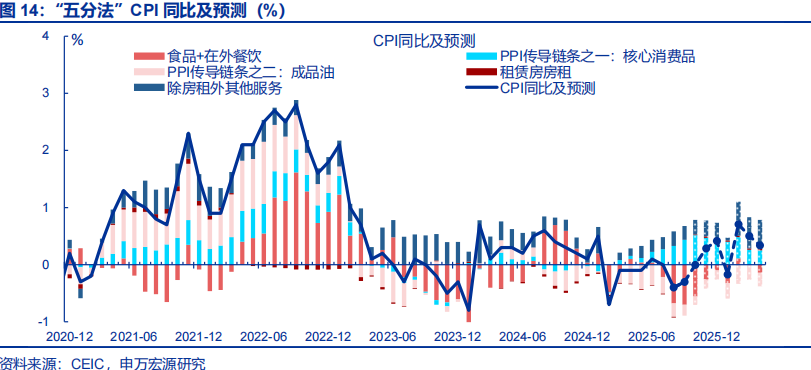

线索二:整体CPI偏低主因食品价格拖累,核心CPI涨幅仍在扩大,结构上黄金价格的拉动作用持续增强。9月CPI环比0.1%,不及2017年来均值(0.4%);其中核心CPI同比上行至1.1%,结构上源于核心商品CPI(同比+0.5pct至1.4%)。其中金价对核心商品CPI提振较强,金饰品和铂金饰品价格同比分别上涨42.1%、33.6%,测算拉动核心CPI同比约0.7个百分点。

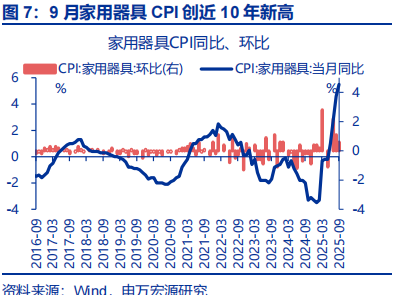

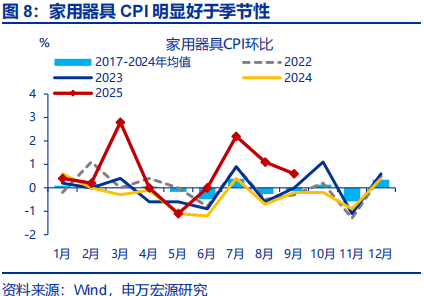

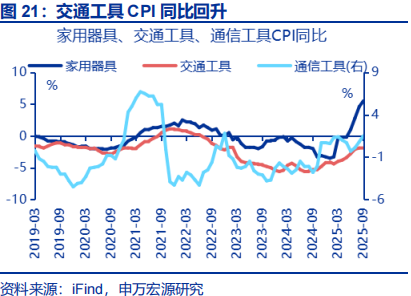

线索三:家电CPI创近十年新高,可能受成本走高、商家平滑补贴节奏的影响。家用器具CPI同比上行至5.5%、创10年新高。一是铜、铝等原材料价格成本走高,叠加需求改善;二是部分地区国补于9月中下旬集中暂停,企业可能为平滑补贴节奏,于9月集中销售国补商品(9月下旬汽车等国补商品零售冲高),商家补贴则腾挪至四季度,国补商品单月占比冲高,相应拉动家电CPI。(国补CPI核算补贴前价格,商补CPI核算补贴后价格)。

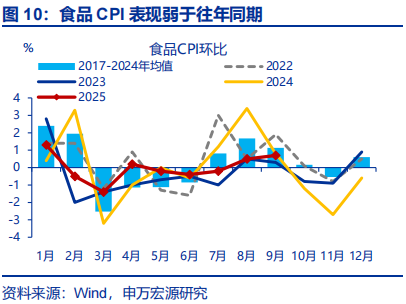

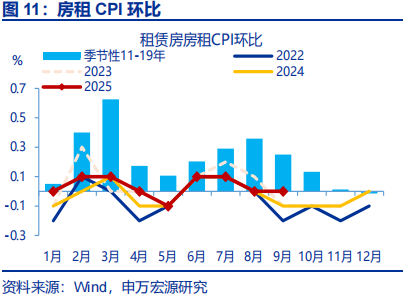

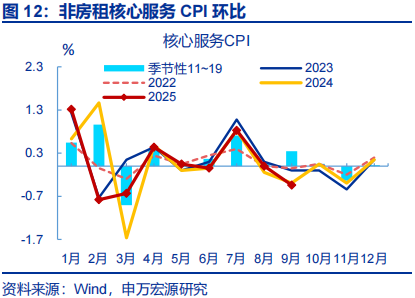

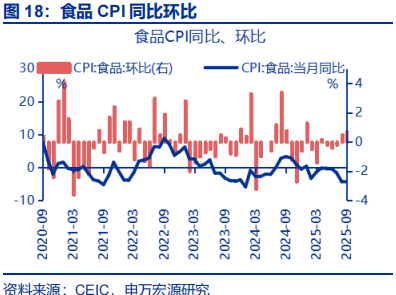

相比之下,食品CPI及服务CPI仍在构成拖累。9月,食品同比较前月下行0.1个百分点至-4.4%,是影响CPI同比下降的主要因素。服务CPI中,锚定房租变化的虚拟房租CPI表现较弱;目前青年失业率仍在高位,租房需求较弱;9月房租CPI环比0%、不及往年同期(0.3%)。核心服务CPI整体(环比-0.4%)表现弱于季节性,主因受暑期结束和中秋节较往年错月叠加影响,出行需求走弱的拖累。

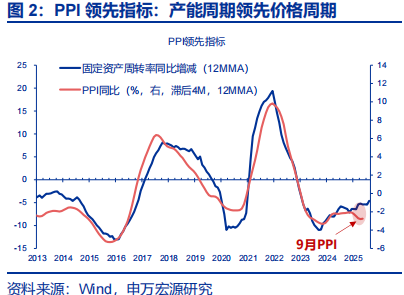

展望后续:非反内卷因素仍在推升大宗商品价格,但中下游供给过剩加之国补政策退坡,预计年内通胀维持弱恢复。供给收缩预期降温下,煤、钢等价格涨幅放缓;但铜价仍在走强,预计大宗价格对PPI贡献仍在持续。中下游价格修复斜率可能偏慢,年内PPI回升幅度或较温和。CPI方面,中下游PPI对CPI压制或仍较大,加之国补力度退坡,预计四季度CPI维持弱势;但金价上涨对核心商品CPI拉动仍较强,预计核心CPI维持阶段性高位。

常规跟踪:CPI弱于季节性,核心商品价格明显较强。

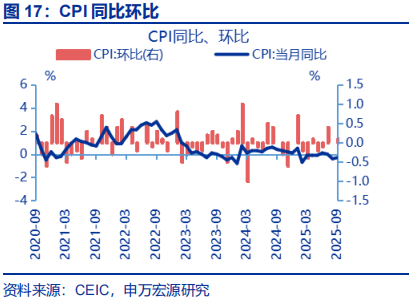

食品与餐饮: CPI同比回升,食品CPI价格略有下降。9月, CPI同比较前月回升0.1pct至-0.3%。其中,食品CPI同比-4.4%、较前月回落0.1pct。

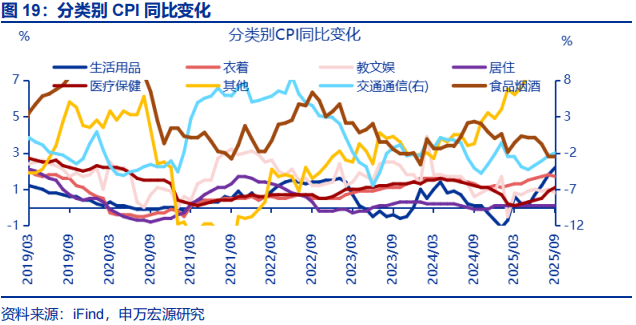

非食品消费品CPI:家用器具、通信工具CPI均明显上行。非食品中,家用器具、通信工具CPI均有所改善、边际分别上行0.9pct至5.5%、0.7pct至1.5%。

服务CPI:整体服务CPI持平上月,核心服务CPI持平季节性。9月,整体服务 CPI持平上月,同比0.6%。其中核心服务CPI环比0%、符合季节性(0%)。

风险提示 ]article_adlist-->食品供给超预期偏紧,能源供给超预期偏紧。

]article_adlist-->报告正文

]article_adlist-->

]article_adlist-->报告正文

]article_adlist-->10月15日,国家统计局公布9月通胀数据,CPI同比-0.3%、前值-0.4%、市场预期-0.1%、环比0.1%;PPI同比-2.3%、前值-2.9%、市场预期-2.4%、环比0%。

一、核心观点:通胀“超预期”的三大线索

线索一:9月PPI改善,主因大宗价格延续上涨,但主要是受反内卷影响较小的铜价大幅上涨。9月PPI环比0%,同比较前月回升0.6pct至-2.3%。从影响因素看,国内大宗商品中,9月以来铜价再度出现回涨(环比2.1%),对应有色采选、有色压延业CPI环比分别2.5%、1.2%,拉动PPI环比0.1%,为主要贡献项。煤价也继续上涨,对应煤价拉动PPI环比0.1%。但中下游产能利用率偏低导致中下游价格无法充分反映上游涨价传导,测算该因素拖累PPI环比-0.1%。具体行业看,医药、计算机通信等行业PPI环比分别-0.4%、-0.2%。

线索二:整体CPI偏低主因食品价格拖累。核心CPI涨幅仍在扩大,结构上黄金价格的拉动作用持续走强。9月CPI环比0.1%,不及2017年以来的均值(0.4%);CPI同比仅较前月上行0.1pct至-0.3%。其中核心CPI同比上行至1.1%,结构上源于核心商品CPI(同比+0.5pct至1.4%)。其中金价对核心商品CPI的提振较强,金饰品和铂金饰品价格同比分别上涨42.1%和33.6%,包括金银首饰等其他用品及服务CPI拉动CPI上行约0.5pct。

线索三:家电 CPI 创近十年新高,可能受成本走高、商家平滑补贴节奏等影响。剔除金饰品和铂金饰品等价格的影响后,核心商品 CPI 也在改善,同比上行 0.4pct至 0.6%,其中家用器具 CPI 同比上行至 5.5%、为近 10 年新高。其一是铜、铝等原材料价格成本走高;其二是家电需求持续改善;其三,部分地区国补于 9 月中下旬集中暂停,企业可能为平滑补贴节奏,于 9 月集中销售国补商品(9 月下旬汽车等国补商品零售明显冲高),商家补贴则腾挪至四季度;客观导致 9 月国补商品占比冲高,或相应拉动家电 CPI。(国补 CPI 核算补贴前价格,商补 CPI 核算补贴后价格)。

相比之下,食品 CPI 及服务 CPI 仍在构成拖累。9 月食品同比较前月下行 0.1个百分点至-4.4%,是影响 CPI 同比下降的主要因素。结构上,其中猪肉存栏数持续上行、猪肉价格持续走低,CPI 同比降至-17%,同时在外餐饮 CPI 表现也有回落,同比-0.6 个百分点至 1.3%。服务 CPI 中,锚定房租变化的虚拟房租 CPI 表现较弱;目前青年失业率仍在高位,租房需求较弱;9 月房租 CPI 环比 0%、不及往年同期(0.3%)。核心服务 CPI 整体(环比-0.4%)表现也明显弱于季节性,主因受暑期结束和中秋节较往年错月叠加影响,出行需求走弱的拖累。

展望后续:非反内卷因素仍在推升大宗商品价格,但中下游供给过剩加之国补政策退坡,预计年内通胀维持弱恢复。国内供给收缩的预期降温,煤、钢等价格涨幅放缓;但铜价仍在走强,预计大宗价格对PPI贡献仍在持续。反内卷落地滞后下,中下游价格修复斜率偏慢,预计年底PPI同比至多回升至-2.1%左右。CPI方面,中下游PPI对CPI压制或仍较大,加之国补力度退坡,预计CPI仍维持弱势表现;但黄金价格持续上涨对核心商品CPI的拉动或仍较强,预计核心CPI维持阶段性高位。

二、常规跟踪:CPI弱于季节性,核心商品价格明显较强

PPI同比回升,其中生产资料回升较大。9月,PPI同比录得-2.3%,与前月相比回升0.6pct。结构上,生产资料同比较前月回升0.8pct至-2.4%,而生活资料同比为-1.7%,持平上月。

CPI:CPI同比回升,食品CPI中鲜菜价格涨幅较大。9月,CPI同比较前月回升0.1pct至-0.3%。其中,食品CPI同比-4.4%、较前月回落0.1pct。结构上,鲜菜、羊肉CPI同比回升幅度较大,边际均上行1.5pct至-13.7%、0.8%;而猪肉、鲜果、畜肉CPI同比回落,分别下行0.9、0.5、0.4pct至-17%、-4.2%、-8.4%。

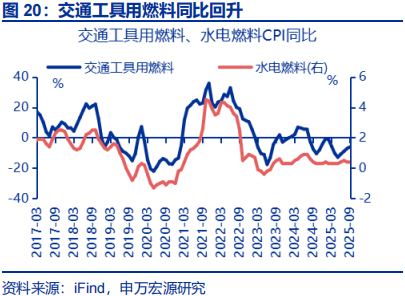

消费品 CPI:家用器具、通信工具 CPI 均上行,交通工具 CPI 持平上月,交通工具燃料价格有明显回升。非食品中,家用器具、通信工具 CPI 均有所改善、边际分别上行 0.9pct 至 5.5%、0.7pct 至 1.5%,交通工具 CPI 同比-1.9%,持平上月。交通工具用燃料 CPI 同比+1.1pct 至-6.0%,水电燃料 CPI 同比持平上月,为 0.4%。

服务 CPI 方面,整体服务 CPI 持平上月,核心服务 CPI 持平季节性,房租 CPI均不及往年同期。9 月,整体服务 CPI 持平上月,同比 0.6%。具体分项看核心服务CPI 环比 0%、符合季节性(0%)。而房租 CPI 表现较弱,9 月房租 CPI 环比 0%、不及往年同期(0.25%)。

风险提示

风险提示1. 食品供给超预期偏紧。天气因素导致国内农产品等供给变化或对食品 CPI施加额外影响。

2. 能源供给超预期偏紧。地缘政治风险或导致原油供给超预期。

]article_adlist-->申万宏观相关报告合集通胀点评系列

]article_adlist-->数据点评 | 弱PPI的两条“暗线”—— “数据点评”系列专题之一数据点评 | 6月通胀:三大分化—— “数据点评”系列专题之二

数据点评 | 核心CPI企稳的三个特征?—— “数据点评”系列专题之三

数据点评 | 如何理解家电CPI环比创十年新高?“数据点评”系列专题之四

]article_adlist--> ]article_adlist-->THE END

]article_adlist-->+报告信息

]article_adlist-->

]article_adlist-->THE END

]article_adlist-->+报告信息

]article_adlist-->

内容节选自申万宏源宏观研究报告:

《通胀“超预期”的三大线索——通胀数据点评(25.09)》

证券分析师:

赵伟申万宏源证券首席经济学家

屠强 资深高级宏观分析师

联系人:

屠强、耿佩璇

发布日期:2025.10.15

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

配资咨询,炒股配资官网开户,工程配资提示:文章来自网络,不代表本站观点。